愛知県岩倉市で注文住宅を建てる!その魅力と住みやすさ!

住まいの豆知識

2024/01/27(土)

![]() 愛知・岐阜で

愛知・岐阜で

木の家を建てるなら

住まいの豆知識

2024/01/27(土)

住宅ローンを組む際、悩むのはまず大枠で固定金利と変動金利のどちらにするべきなのかという問題ですよね。

住宅ローンは長期間になるので将来的なことは、誰にも分からないというのが正解なのですが当面どちらかを選択しなければなりません。

しかし、これまでの市場動向を見ていると国の政策金利が急に上昇するという予想はしにくいという反面、固定金利は上昇しながらも変動は低金利で持ち堪えているのが現状です。住宅ローンのベースになっている短期プライムレートが上がっていくとは考えづらいというところで、過去に学ぶとすれば、とりあえず変動金利を選ぶのが通常の考え方かなと思います。

今の情勢を見ていると、この先は正直どうなるのかは分かりません。だからと言って固定金利を否定しているわけではなく、高い返済額になっても世の中がどう変わっていくのか分からないので、金利が上がるリスクを背負いたくない人もいます。

それはそれで間違いではなく正解で、どんな世の中になっても動じることなく、毎月同じ金利で同じ返済額の方がリスクヘッジ出来るため良いと思う人は固定金利でも良いのではないでしょうか。

一つの考え方としては、今の低金利時代の間は変動金利で返済して、金利が上昇して変動金利が苦しくなってきた時に固定金利に融資先を変える借り換えをするというのも一つの方法です。

低金利の間に出来るだけ変動金利で返済して、その間に繰り上げ返済できるように返済原資を貯蓄していく、金利が上昇したタイミングで固定金利に借り換えて繰り上げ返済で残債を減らすということですね。

13年間の住宅ローン控除も条件は厳しくなってきたとはいえ、まだまだ有利な制度なので活用すればしばらくの間は出費も抑え気味に出来るのではないでしょうか。

今回は住宅ローンの固定金利と変動金利の違いをしっかりと理解するコンテンツです。再度、認識を高め今の時代に合った住宅ローンの選び方をもう一度原点に戻って考えていきましょう。

*もくじ*

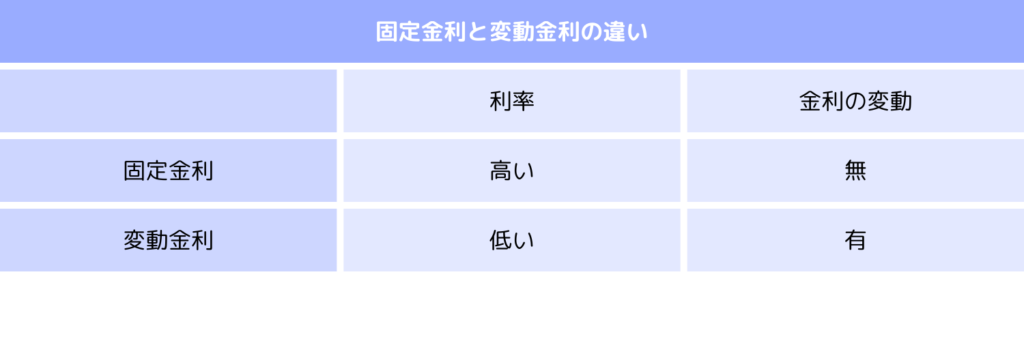

固定金利の特徴は毎月の返済金額がどのような時代になっても変わらないことです。

例えば、日銀の金融政策が利上げの方向に向いたとしても、すでに借入した住宅ローンは全く影響なく同じ金利で推移していきます。

安心できるのはやはり固定金利なのですが、そもそもの金利が変動金利よりも高いので返済額は変動金利より多くなります。

住宅ローンの返済額の上昇リスクが回避できることにあります。

例えば、世の中の物価が上昇し生活費を圧迫することや子育て世帯は子どもの教育費など予想外の出費に悩まされることがあります。

そんな時に住宅ローンまで上昇してはダブルどころかトリプルパンチをくらってしまうことになります。

単純に変動金利よりも利率が高いことです。

変動金利が低い金利を推移していればその格差は大きく、変動金利で借りている人よりも損した気分にはなりますよね。

また、固定金利の中でも当初固定金利のタイプを選択した場合は、期間が終了した時点で金利の更新があります。

その時の金利が左右するため金利が上昇し、毎月の返済額が上がってしまうリスクもあるので注意が必要です。

固定金利に向いている人は、将来の支出が高くなる可能性がある場合です。

つまり、住宅ローンの支払い中に子どもが立て続けに大学へ進学するなど子どもの歳が近い場合には結構出費が重なることがあるのです。

そういったタイミングでも家計を安定させるためには、住宅ローンは一定額の返済でいける固定金利が有利といえます。

また、繰上げ返済を計画している人や短い返済期間の方には当初固定金利タイプを選ぶと良いでしょう。

当初固定金利のタイプは、最初が低い金利で設定されているためその期間に完済すれば支払いの負担額は低くなります。

借入当初は固定金利より低利率に設定されていますが、金利上昇のリスクがあり毎月の返済額が増えてしまうことがあります。

固定金利よりも低利率で、金融機関によっては2倍以上の格差がある場合もあります。

当面少しでも毎月の返済を抑えたい人は変動金利を選択した方が出費は抑えられます。

金利が上昇し返済額が増加してしまうことです。

いつ上昇するのかが予想がしにくいこともデメリットの一つでしょう。

しかし変動金利には極端な返済額上昇を避けるためにルールがあり、5年ルールと125%ルールという制度があります。

5年ルールとは、どのような金利変動があっても5年間は金利が変わらないという制度で、125%ルールとは金利がいくら上昇しても、旧金利の1.25倍までを上限としてそれ以上は上がらない制度です。

これは、毎月の返済額の急上昇を避けるための救済措置ではありますが、金利を抑えている分元本の返済が少なくなり借入額の減少が鈍くなってしまうことにもなるので注意が必要です。

金融機関によってはこのルールがない場合があるので、よく調べてどちらが自分たちに向いているのかを確認しましょう。

変動金利に向いている人は繰上げ返済を積極的に行う人です。

金利が上がった場合に期間短縮型の繰上げ返済を行うことで毎月の返済額を抑えられます。

また、残りの返済期間を短くすれば総返済額の上昇を軽減できるというわけです。

住宅ローンを組む場合、とことん金利は低い方が良いに決まっていますよね。

最も低い金利で借りられるのは、やっぱりネットバンクです。

手続きが面倒で審査は厳しい面もありますが、属性がそこそこ良ければ融資が通る可能性は十分にあります。

このネットバンクも住宅ローンを利口に借りる一つの手段で、審査が通れば本当に毎月の返済額が楽になります。

しかし、ネットバンクで注意が必要なのは、金利が勝手に変えられてしまうリスクがあるということです。経営上の都合などで、突然金利が引き上げられる可能性があるネットバンクは注意が必要です。

ネットバンクで借りるなら、短期プライムレートに連動しているかがポイントになりますので確認してから事前審査にのぞみましょう。

ネットバンクも視野に入れて、少しでも金利を安くした方がいいと言いながらもデメリットもたくさんあるのがネットバンクです。

もう一つデメリットをいうと、ネットバンクはつなぎ融資が難しいという点です。

つなぎ融資とは、住宅を建てる場合、住宅会社によって多少違いますが、4回ほど支払いがあります。土地を購入する時、建物の着工の時、上棟の時、完成した時の4回です。

どこの金融機関も家が完成した最後に融資が実行されるのですが、それまでに必要な費用はつないで融資しますよというシステムです。それがネットバンクは弱かったり全くやってなかったりします。

つなぎ融資に関しては、ハウスメーカーや工務店などの独自に提携している金融機関のつなぎ融資先があったり、あとは信販系の融資先につないでもらう方法もあります。

さらに、ネットバンクは審査に時間がかかるので時間に余裕のある人でないと難しいかも知れません。

ネットバンクにも色々条件が異なるので、条件を十分に確認してからどこが自分に合っているのかをよく考えることが大切です。

デメリットも結構あるのがネットバンクなので、条件に合う人なら安い金利で借りればいいのかなというところです。

とにかく少しでも低い金利で借りるためにあらゆる金融機関をリサーチして、どこに事前審査を出すのか3つに絞る作業を怠らずやっていきましょう。

面倒ですが、住宅ローンは一生の借金といっても過言ではないので借りる前段階で手間と労力をかけないと一生苦しむことになります。

金利の低いネットバンクも視野に入れ、情報収集に力を入れていきましょう。

無料相談会やイベントも開催しています。

家づくりのお困りごとはプロにご相談ください!